定年後は年金受給だけでは、生活するのに2000万円足りないという記事や情報が出回りました。

これらがどこから出てきた情報なのか?

本当に必要なのか?について考えてみます。

老後2000万円必要ってどこからきた金額?

皆様は老後2000万円問題という言葉を聞いたことないでしょうか?”年金受給だけでは老後2000万円ほど足りないですよ!” と銀行や保険会社が広告していたものです。では、この2000万円の赤字と試算する根拠については御存じでしょうか?

老後2000万円問題という言葉は、2019年6月に発表された「金融審議会 市場ワーキング・グループ報告書」 をきっかけに使われるようになりました。

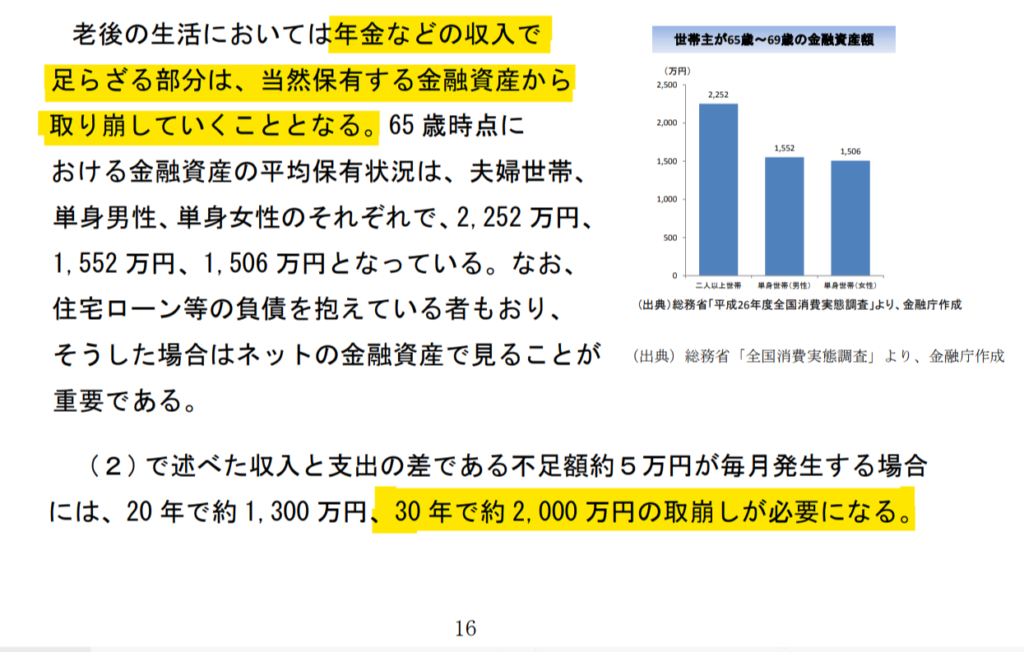

<金融審議会 市場ワーキング・グループ報告書 P16より抜粋>

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

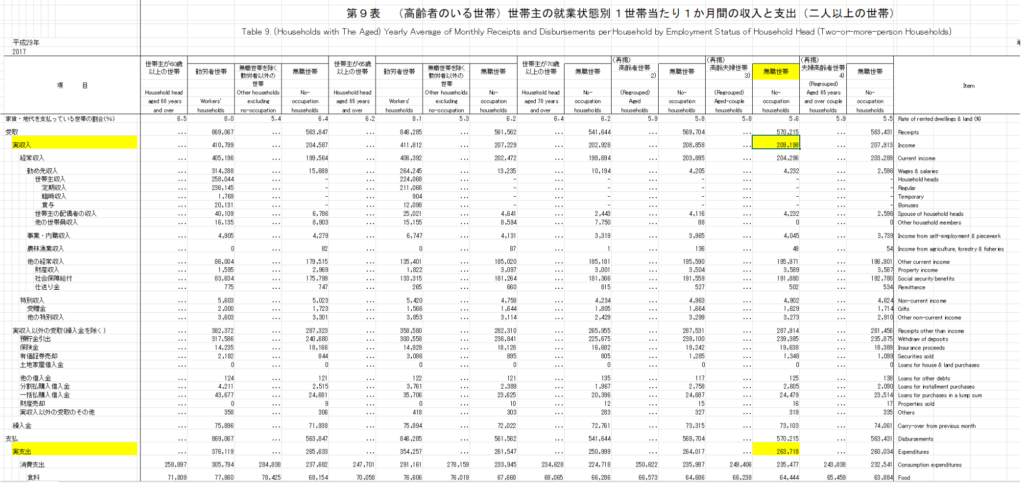

これの根拠になったのが、総務省統計局のデータになります。2017年の高齢者世帯の平均収入額から平均支出額を引いた値が赤字になっていたので、このような試算となりました。

下の表をご参照ください。

<2017年度データ>

一か月の実収入額(209,198円) ー 実支出額(263,718円) = -54.520円

1か月で54,520円の赤字 30年で ー19,627,200円の赤字

つまり老後を30年と過程すると約2000万円足りない・・・ということです。これに保険会社、銀行、証券会社 が飛びついて、”老後2000万円問題” となりました。

報道しない自由

それではこれを同じ手法で最新のデータに当てはめたらどうなるでしょう?

2020年度と2021年度,2022年度のデータで検証してみましょう。

<2020年度 統計データ>

同じデータを利用して算出すると2020年度では

一か月の実収入額(257,763円) ー 実支出額(259,304円)= -1,541円 x 30年 -554,760円 の赤字

<2021年度 統計データ>

237,988円 ー 260,094円 = -22,106円 x 30年 = -7,958,160円 の赤字

<2022年度 統計データ>

246,034円 ー 271,889円 = -25,855円 x 30年 = -9,307,800円 の赤字

いかがでしょうか?

2017年度で計測すると老後30年で約2000万円足りないですが、2020年度で計測すると55万円足りたいだけ?となってしまいます。

計測する年度によって結構なバラつきがあることが分かります、このような情報に振り回されてたらバカらしいですよね。しかしこのような情報はわざわざ発信されません。メディアは都合の悪い情報は報道せず ”報道しない自由” を行使するだけなのです。

では、どうすれば良いか考えてみましょう。

そもそも、元になった統計は高齢者世帯全てを対象にしていますが、人によってライフスタイルは違いますよね。総務省統計局の別の統計情報からも年代別や職業、家族構成などによってさまざまな支出状況の違いが分かります。よそのご家庭の状況をいくら調査検討したところで、自分の家庭もその通りかと言えばそうではないはず。私個人の考えですが、まずは自分の家庭では今どの程度の支出があって、将来はどの程度になりそうか予測検討するしかないのかな?と思います。収入に関しては年金受給の予測額と今の資産、見込まれる退職金などを足して見込み額とします。支出に関しては現在の支出額から将来不要になるもの(例えば教育費やローンなど)を引いて見込み額とします。それらを差し引いて足りない場合は働くか、今から省ける支出を減らして貯蓄していく・・・など検討してこうかと考えています。

コメント